期刊介绍

期刊导读

- 11/042020“医药界诺贝尔奖”揭晓,多个“首款”产品

- 11/02#2020上市公司三季报解读#医药界的“小恒瑞”,

- 11/02江苏一所曾多次迁址的大学,被称医药界“黄埔

- 10/28药明生物:医药界“台积电”,高盛给予目标价

- 10/26近百名全球医药界“大咖”相约宁波杭州湾新区

#2020上市公司三季报解读#医药界的“小恒瑞”,

谈医药股,绕不开“恒瑞”,大白马业绩稳定。

并且各项财务数据还非常健康,除了股价高以外,似乎没有其他毛病。

当然,正因为各项财务数据优秀,所以股价才高,所以不能反过来理解,否则逻辑就会有问题。

然而,有一家公司,各项指标都非常接近于恒瑞,但是市值只有对方的5%不到,极有可能在不久的将来,成为下一家类似恒瑞的公司。

她是谁呢?

就是今天菜头要说的公司:

普利制药

普利制药是一家注册在海南的公司,始建于1992年,是专业从事化学药物制剂研发、生产和销售的高新技术企业,已通过中国医药企业制剂国际化先导企业认证。

公司以仿制药为主,但不是普通的仿制药,普利仿制的药往往是利润比较高,仿制难度不低,还冷门的药品。

简单讲就是公司仿制的药是大公司不愿做,小公司做不了的药品,照理说,仿制药的利润应该很低才对,但普利仿制的药,平均毛利润高达80%以上,净利润超过35%。

甚至超过了很多创新药的利润水平。

对于仿制药,在当前的环境下成立过街老鼠,比如明明业绩不错的华东医药,当前的市盈率还不到15倍。

尤其是市场对于集采影响仿制药企未来利润的担心,一直压制着仿制药企的估值。

然而大家可能不太知道,恒瑞医药曾经也是做仿制药起家的,在有了利润之后,才逐渐向创新药转型。

即便在当前,仿制药仍然占到公司销量的很大一部分。

普利为什么能够在仿制药企业中保持这么高的毛利润呢?

答案是,公司保持了极高的研发投入比例,普利制药的研发投入,长期占到公司销售额的20%左右,这基本上和国际领先的顶级生物制药公司持平。

在A股几乎是绝无仅有的,恒瑞的研发比例占销售也仅仅10%的样子。

既然说到普利是小恒瑞,那么,我们来对比一下公司的主要财务数据:

普利制药和恒瑞医药的财务对比

我们一项一项来,首先是对比营收和利润增长速度。

可以看到,无论是营收还是利润增速,各方面领先于恒瑞。大家知道,恒瑞的优秀在于业绩非常稳定,偶尔一两年被对手超越不算什么,要在长时间里领先恒瑞,是非常困难的事情。

普利做到了。

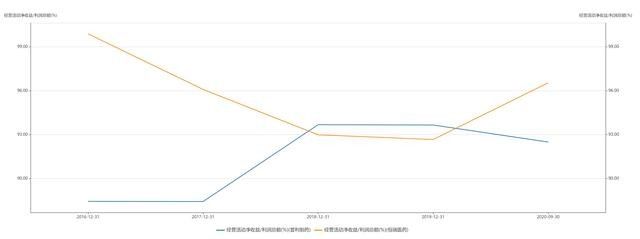

我们再来看下一项数据,经营活动产生的现金流净额,这个代表了公司的盈利质量。

同样可以看到,部分年份略有交叉,净收益和利润的比例大部分时间都在90%以上,都是非常的优秀的,这方面恒瑞略强。净资产收益率呢?

净资产收益率,两家公司时有交叉,整体普利略高。

再来看销售毛利润:

这个恒瑞占优势,大概平均高出普利制药10%的样子。

最后,就是我们上面已经说到的研发费用销售比例,恒瑞10%,普利20%,当然考虑到恒瑞的体量,打平吧,都是研发型公司。

最后的最后,再看下两家公司的估值:

当前普利制药的动态市盈率48.6倍(三季报净利润增速38.30%),恒瑞医药动态市盈率80.9倍(三季报净利润增速13.65)。

结论:

以上说的是医药行业最重要的几个财务指标,综合看来普利是一家各方面数据都非常与恒瑞接近的公司,并且公司当前加大了研发支出和投资性资本开支,开启了创新药探索的路线。

这也是曾经恒瑞走过的路线,而普利当前的市值,才200亿不到。

无论从哪个角度看,这都是一家非常有潜力的公司。

更有意思的是,普利与恒瑞还有一个相同点就是:

他们都是夫妻档创立的公司(这个与投资无关!)

独家《深度内容》来源于:『十月菜头』,个人观点,不构成任何投资建议。

本文正在参加东方财富网#2020上市公司三季报解读#有奖征文活动,快快为我点赞转发吧!

(来源:十月菜头的财富号 2020-10-30 21:11)[点击查看原文]

文章来源:《医药界》 网址: http://www.yyjzz.cn/zonghexinwen/2020/1102/522.html