期刊介绍

期刊导读

- 06/24国家卫健委:村卫生室人均基本药物补助标准升

- 06/24医药CXO四大龙头对比,谁的发展现状较为乐观?

- 06/24医药一哥竞标失利!涉两大单品18亿销售额,市值

- 06/23博济医药:独立董事关于全资子公司对博趣投资

- 06/23美诺医药完成近亿元A轮融资,中鑫创新投资领投

医药CXO四大龙头对比,谁的发展现状较为乐观?

这几天看到了一个市场观点。据说在我国目前宏观背景下,市场会看到这样一个画面,就是经济增速中国乃至世界。在枢纽中,可能存在低于预期的阶段。那么,在这种背景下,高增长将是稀缺的。如果去年市场接受了确定性,那么未来市场将追逐增长。

这让我想起了制药行业的 CXO 公司。近年来,医药CXO行业已成为医药行业发展最快的赛道之一。CXO公司为医药研发提供服务,也可称为医疗服务行业。

2016-2020年药明康德的收入复合增长率为27.63%;

泰格医药的收入复合增长率为27.24%;< /p>

p>

康隆化工的收入复合增长率为35.4%;

凯莱英的收入复合增长率为30.54%。

不过话说回来,这四家公司虽然目前是CXO行业的佼佼者,但其实是有竞争关系的。 在此基础上,哪个公司更有前途,或者站在现在看,谁的增长潜力更大?

第一,规模优势是第一吸引力

通过我们对医药产业链的了解,我们可以知道毛利利润率是依赖医药研发产业链前端的业务,因为研发越往下游,下游客户对成本的敏感度越高;

水平越高技术越高,服务水平越高,因为这些服务往往出乎意料地高。高附加值。

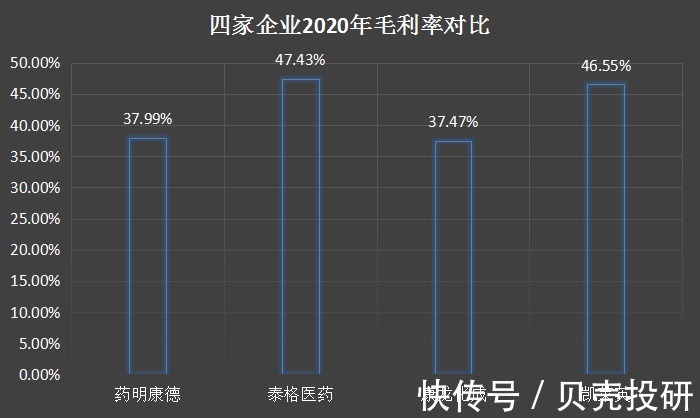

但即使是同一个业务,不同公司的毛利率还是有很大差异的。就像药明康德的中国实验室服务和美国实验室服务的毛利率分别是分别为42.06%和21.67%,而康龙化学实验室服务的毛利率为42.74%;

商业化阶段(定制研发生产)和临床阶段(定制研发生产)毛利率毛利率分别为45.28%和45.54%,而康龙化学的CMC(小分子CDMO)服务毛利率为32.73%;

泰格医药临床试验相关服务的毛利率为44.59%。康龙化学临床研究服务的毛利率为18.78%,药明康德临床研究及其他CRO服务的毛利率为14.59%。

(以上数据来自各家公司2020年年报)

那么它们之间的差距是多少呢?

就是规模优势。

在这种情况下,我们要寻找具有规模优势或不断提升规模优势的公司。 规模优势的增强可以提高公司的盈利能力。对于高成长性的医药CXO公司来说,如果在发展过程中两者兼具盈利能力,那就是绝配。

但是,企业基本盈利能力的提升不能靠降费减税,而应该靠规模扩张带动成本优势提升。

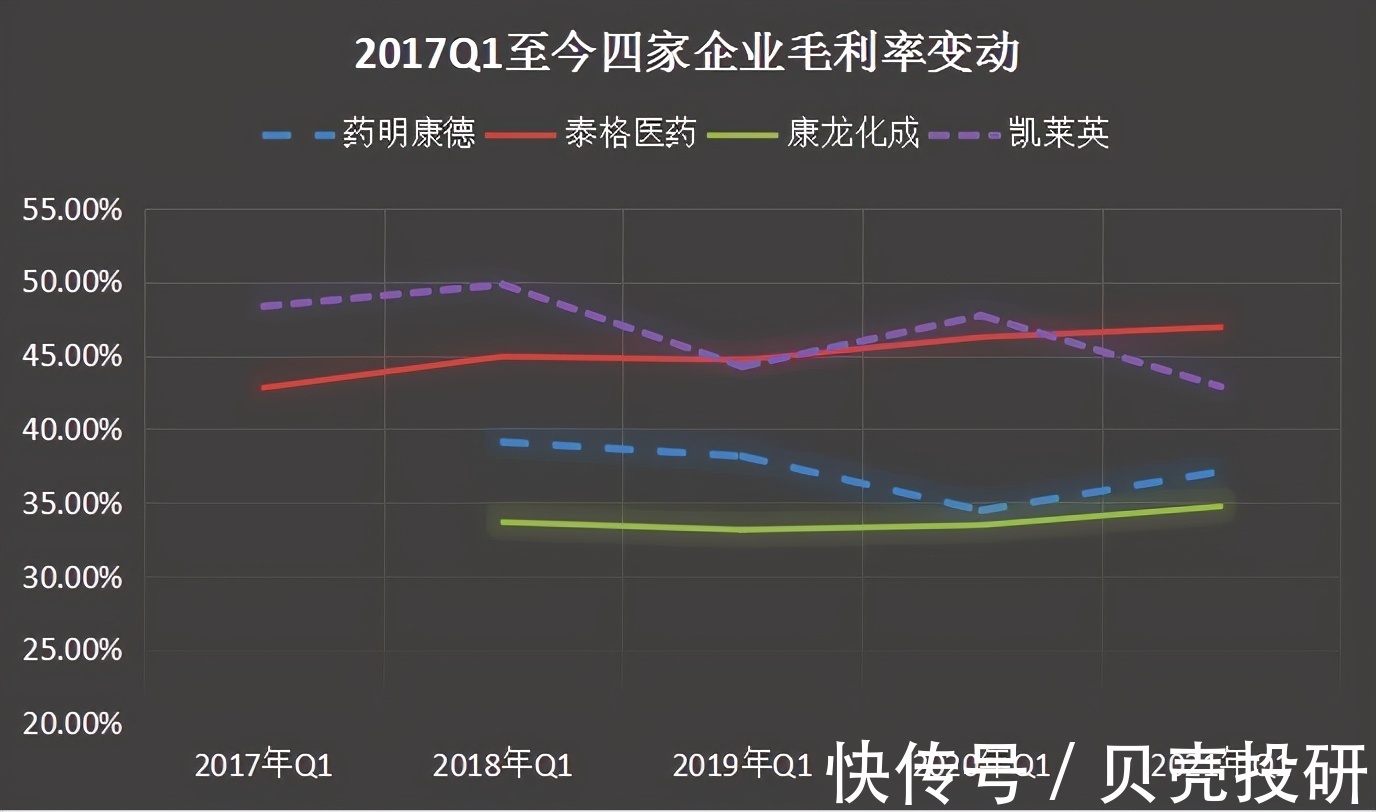

从目前来看,加来的毛利率明显下降。根据2021年Q1的数据,加来的营业收入有同比增长63.45%的情况下,其非净利润仅同比增长38.67%。由于一季报披露的有限,我不知道加莱英的问题究竟出在哪里,但从公司的财务报表来看,可能与其业务发展密不可分,也可能与其原材料成本有关和毛利率。下滑会让我不得不观望公司的运营能力。

其他三家公司毛利率的提升在技术人员使用率较高的泰格医药中更为突出。

二、下游客户的议价能力是第二重要的方面。

除了重视规模优势之外,我们需要看的第二件事是CXO公司的议价能力下游客户。 因为CXO公司是2B商业模式的公司,对下游客户的议价能力越高,往往会意外的发现竞争力越强,增长潜力越大。

下游议价能力的体现通常可以体现在应收账款上。在销售商品和提供劳务获取收入的过程中,如果下游客户能够果断花钱的话交予公司,不拖欠账款,说明公司议价能力强。

当然,应收账款不可能为0,所以还要看公司应收账款周转率的变化。

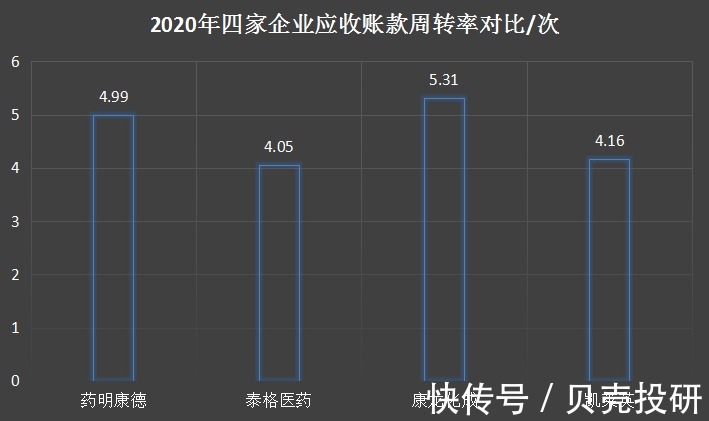

首先,从四家公司来看,它们的应收账款周转率其实相差不大。 其中,康龙化工和药明康德的周转率最大,而泰格医药和凯莱英则相对较小,可见泰格医药和凯莱英在客户面前的话语权比较弱。

这通常意味着如果公司下游客户面临不利发展,他们将更可能承担客户转移的风险。

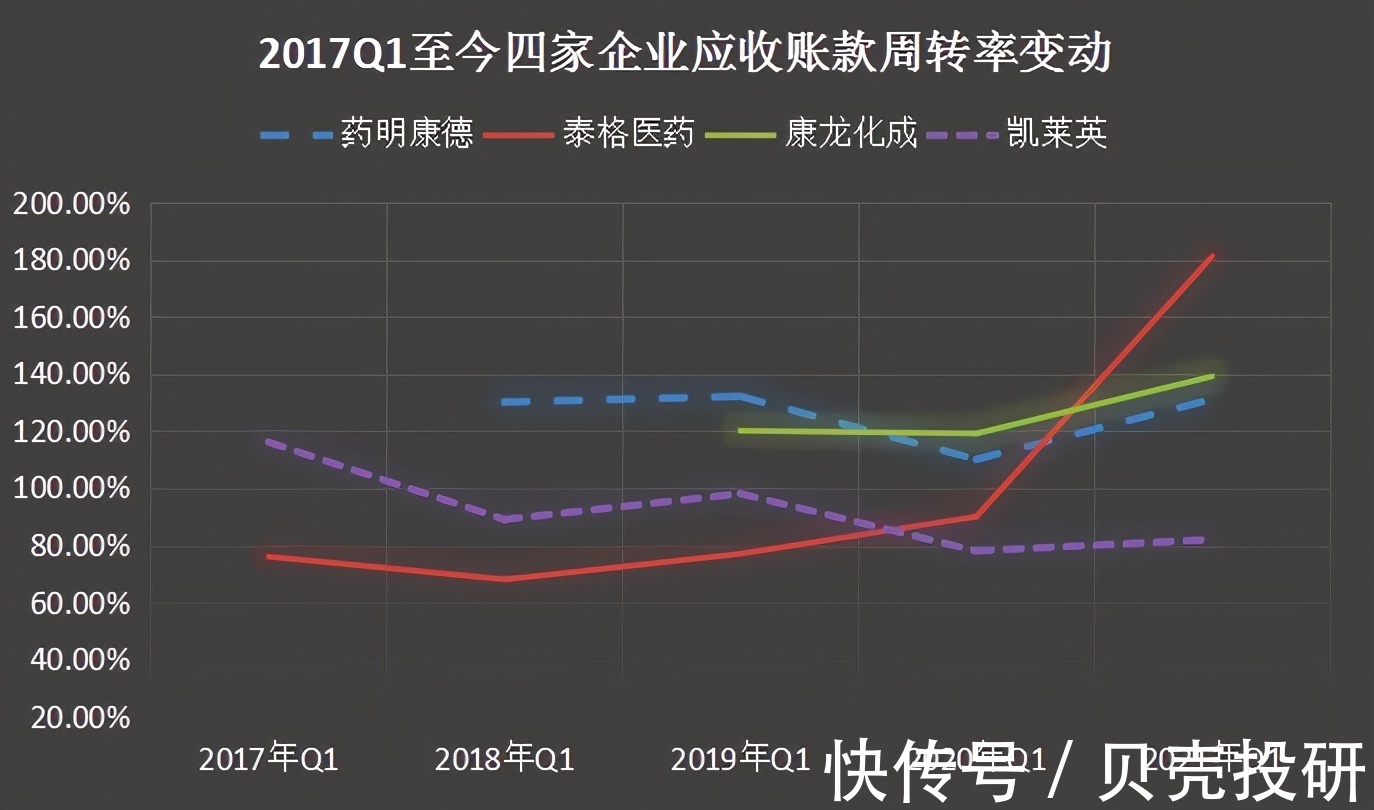

另外,我们需要考虑变化在应收账款周转率方面,数据显示,泰格医药的应收账款周转率有明显上升趋势,而康隆化工和药明康德的周转率上升主要是在今年一季度,凯莱盈应收账款周转率呈持续下降趋势。

三、总结一下

一般来说,我们用两个指标分析了四家医药CXO公司,一是毛利率,二是应收账款周转率,可以保持高增长。在性别的基础上,分析公司近年来的变化。

文章来源:《医药界》 网址: http://www.yyjzz.cn/zonghexinwen/2021/0624/1403.html