期刊介绍

期刊导读

- 07/07“医药界华为”领衔“药明系”三驾马车市值狂

- 07/07国内医药界的卖水人正处十年黄金期,未来仍有

- 07/07科学家揭开困扰医药界多年的抗癌药失败之谜

- 07/07海内外生物医药界精英云集扬州 纵论中国医药创

- 07/07江苏低调首富孙飘扬:医药界“研发一哥”,投

国内医药界的卖水人正处十年黄金期,未来仍有(2)

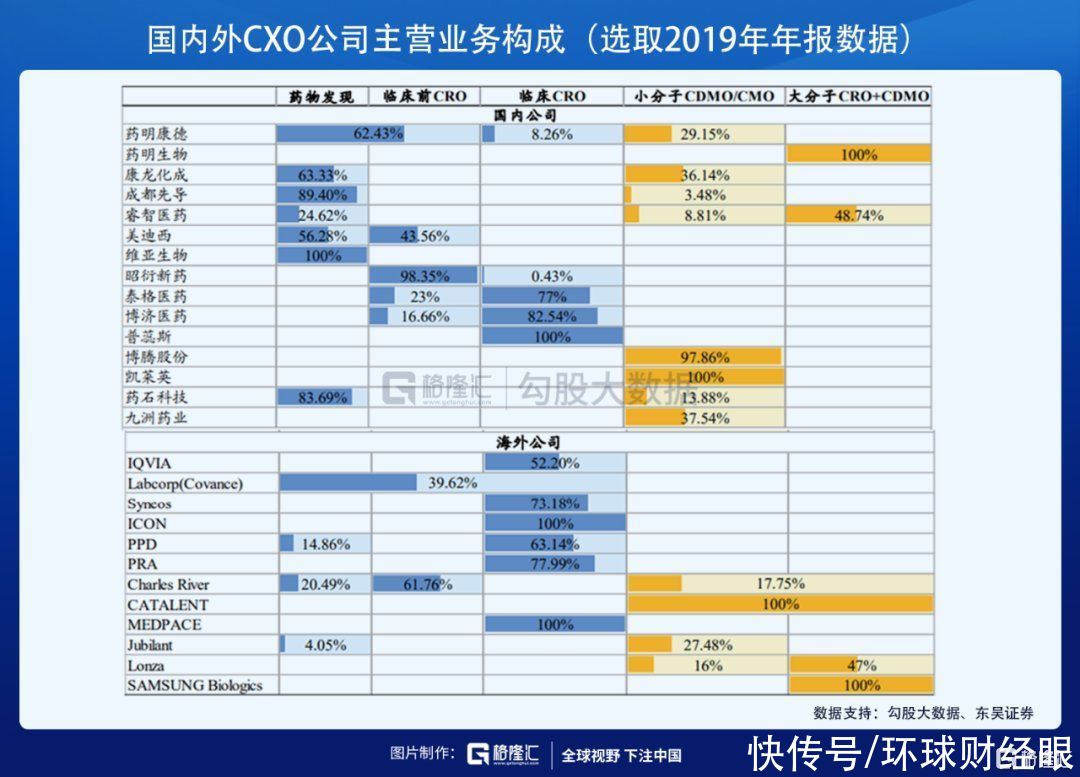

但从盈利能力来看,国内CXO公司的毛利率普遍高于海外(35%-50%vs25%-40%),这是由于事实上,国内产业发展较快,蛋糕足够大,竞争格局比海外宽松,另一方面也是因为国内企业可以提供低成本、高效率的服务。

看具体段, < span>中国领先的CXO公司在药物发现和CDMO领域的布局更多,与海外CXO公司相比,临床CRO领域的全球领先公司更多。

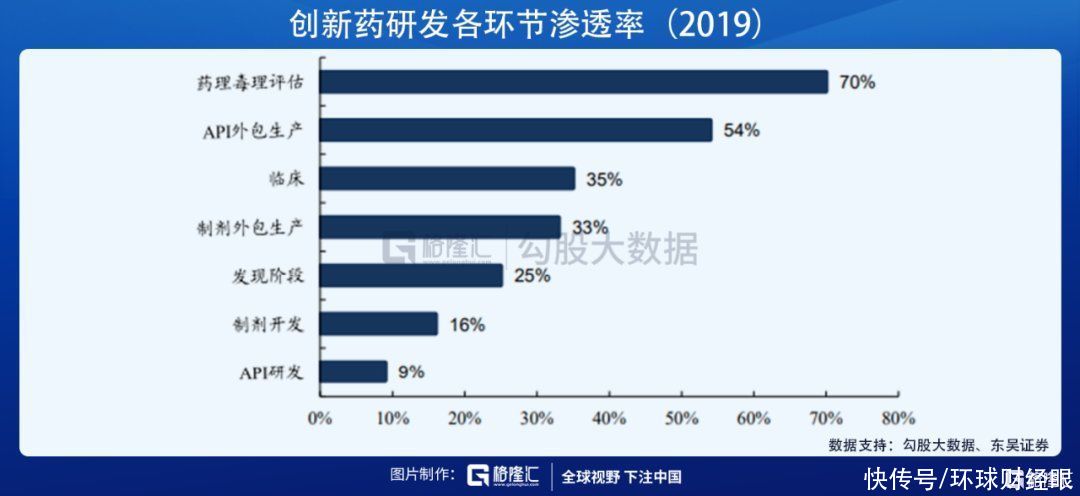

CXO行业的空间主要来源于研究全球创新药的发展和医疗健康领域的投融资规模,以及外包渗透率的提高。 从目前全球新药研发产业链各环节的外包渗透率来看,临床前安全性评价和小分子CDMO渗透率较高。而原料药研发、药物发现、剂型开发等领域渗透率仍较低,上述子行业受两大因素影响有望实现较快增长驾驶。

参考 Frost&Sullivan 的行业数据, 2019年国内主要CRO公司在各自目标市场的全球市场份额很低。除药明生物外,市场份额不足3%。

东吴医药认为,CXO行业将受益于创新药的高景气度,未来各细分行业将蓬勃发展。 其中,大分子 CDMO 渗透率、药物发现和临床 CRO 效益的增长将高于平均水平。到2029年,各子行业增速将回落至5%-10%左右。同时,假设到2029年各国CXO公司的收入增长率,中国的CXO公司有8到12倍的收入增长空间。

从市场份额来看,药明康德全球市场份额有望达到8%,而药明康德在大分子CDMO领域的市场份额将达到20%,中国其他细分市场CXO领先公司也有望在各自的细分市场占据超过 5% 的全球市场份额。

东吴证券速递:关注CXO综合龙头无锡AppTec、凯莱英、康龙化工,关注无锡生物、泰格药业< /span>;关注各细分领域优势企业九洲药业、药视科技、兆研新药、博顿。

国际金融证券表示:专注于整合平台公司和小分子CDMO领域的行业领先公司公司、无锡AppTec、凯莱盈、康龙化工、九洲药业、建友股份等

文章来源:《医药界》 网址: http://www.yyjzz.cn/zonghexinwen/2021/0707/1450.html